Mit einem ETF Sparplan lässt sich ganz einfach in einem beliebigen Intervall (monatlich, quartalsweise, halbjährlich oder jährlich) breit in den gesamten Aktienmarkt investieren. Dabei schalten die Sparpläne zur Gänze die Emotionen beim Investieren aus, wodurch Anleger in den meisten Fällen eine bessere Rendite erwirtschaften. Doch wie funktioniert ein Sparplan? Ganz einfach – durch monatliches Investieren kaufst du regelmäßig immer um den selben Betrag Stücke eines ETFs, und diese jeweils zu unterschiedlichen Preisen. Einmal kaufst du zu einem höheren Kurs, einmal zu einem niedrigeren. Das Resultat: Du erhältst einen durchschnittlichen Einkaufskurs und profitierst auf lange Sicht vom Zinseszinseffekt. Und durch das regelmäßige Kaufen kann es dir egal sein, ob der Markt einmal bergab geht oder nicht – sollte der Markt fallen, kaufst du aufgrund deiner gleichbleibenden Sparrate einfach mehr Anteile.

| Sparplan Angebot | 1109 ETF Sparpläne 226 kostenlose ETF Sparpläne |

| Sparplan Kosten | 1,50 € je Ausführung |

| Depotgebühren | Kostenlos |

Österreichische KeSt. wird automatisch abgeführt.

Österreichische KeSt. wird automatisch abgeführt.| Mindestsparrate | 50,00 € |

| Maximalsparrate | 3.000,00 € |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | 01. / 15. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 1159 ETF Sparpläne 1159 kostenlose ETF Sparpläne |

| Sparplan Kosten | 0,00 € je Ausführung |

| Depotgebühren | Kostenlos |

Österreichische KeSt. wird nicht automatisch abgeführt.| Mindestsparrate | 10,00 € |

| Maximalsparrate | 5.000,00 € |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | 02. / 16. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 50 |

| Sparplan Kosten | 1,50 € + 0,175 % je Ausführung |

| Depotgebühren | 0,075% p.a. |

Österreichische KeSt. wird automatisch abgeführt.| Mindestsparrate | 50,00 € |

| Maximalsparrate | - |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | k.A. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 1493 ETF Sparpläne 1493 kostenlose ETF Sparpläne |

| Sparplan Kosten | 0,00 € je Ausführung |

| Depotgebühren | Kostenlos

Der Broker bietet 3 Tarife (Free Broker, Prime Broker, Prime Broker flex) mit jeweils unterschiedlichen Kosten. Ein Wechsel zwischen den verschiedenen Tarifen ist jederzeit möglich.

|

Österreichische KeSt. wird nicht automatisch abgeführt.| Mindestsparrate | 25,00 € |

| Maximalsparrate | 5.000,00 € |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | 01. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 150 ETF Sparpläne |

| Sparplan Kosten | 2,00 € + 0,275 % je Ausführung |

| Depotgebühren | Kostenlos |

Österreichische KeSt. wird automatisch abgeführt.| Mindestsparrate | 50,00 € |

| Maximalsparrate | - |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | k.A. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 688 ETF Sparpläne 139 kostenlose ETF Sparpläne |

| Sparplan Kosten | 1,50 % je Ausführung |

| Depotgebühren | Kostenlos

Kostenlose Depotführung für 3 Jahre. Nach Ablauf der 3 Jahre kostenlos bei einer der folgenden Aktivitäten: ab 2 Trades im Quartal; mit Girokonto; mit regelmäßiger Wertpapiersparplan - Ausführung (mindestens 1 Ausführung pro Quartal). Sonst 1,95 Euro pro Monat.

|

Österreichische KeSt. wird nicht automatisch abgeführt.| Mindestsparrate | 25,00 € |

| Maximalsparrate | 10.000,00 € |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | 01. / 07. / 15. / 23. |

| Lastschrifteinzug von Drittkonten |

| Sparplan Angebot | 631 ETF Sparpläne 280 kostenlose ETF Sparpläne |

| Sparplan Kosten | 0,20 % je Ausführung

min. 0,80 €

|

| Depotgebühren | Kostenlos |

Österreichische KeSt. wird nicht automatisch abgeführt.| Mindestsparrate | 25,00 € |

| Maximalsparrate | 3.000,00 € |

| Monatlich | |

| Zweimonatlich | |

| Vierteljährlich | |

| Halbjährlich | |

| Jährlich | |

| Ausführungstage im Monat | 01. / 15. |

| Lastschrifteinzug von Drittkonten |

Was ist ein ETF?

Die Abkürzung ETF steht für Exchange Traded Fund. Es handelt sich um einen typischen Fonds, der jedoch im Gegensatz zu den bekannten Investmentfonds passiv gemanagt wird. Im Regelfall bildet der ETF dabei einen festgelegten Index ab, der 1:1 nachgebildet wird und dessen Zusammensetzung nur im Rahmen möglicher Indexumstellungen geändert wird. Dies steht im Gegensatz zu den aktiv gemanagten Investmentfonds, deren Fondsmanager in der Regel wesentlich mehr Spielräume bei der Auswahl der einzelnen Fondspositionen haben. Da praktisch jeder verfügbare Index auch über einen ETF nachgebildet werden kann, steht trotz der stringenten Rahmenbedingungen ein sehr großes Produktportfolio zur Verfügung. Wie auch klassische Investmentfonds können ETFs ein breites Spektrum des Kapitalmarktes abbilden, da praktisch jedes Segment über eine Vielzahl an Indizes verfügt. Über Aktien, Anleihen, Immobilien bis hin zu Edelmetallen und Rohstoffen finden sich zu allen Bereichen die passenden Produkte. Am beliebtesten sind Fonds, die sehr breit streuen wie beispielsweise auf den Weltaktienindex MSCI World. Erste ETFs können mittlerweile bereits Kryptowährungen mitaufnehmen. Allen gemeinsam ist der passive Charakter, sie sind 1:1 an den zu Grunde liegenden Index gebunden.

Die Abkürzung ETF steht für Exchange Traded Fund. Es handelt sich um einen typischen Fonds, der jedoch im Gegensatz zu den bekannten Investmentfonds passiv gemanagt wird. Im Regelfall bildet der ETF dabei einen festgelegten Index ab, der 1:1 nachgebildet wird und dessen Zusammensetzung nur im Rahmen möglicher Indexumstellungen geändert wird. Dies steht im Gegensatz zu den aktiv gemanagten Investmentfonds, deren Fondsmanager in der Regel wesentlich mehr Spielräume bei der Auswahl der einzelnen Fondspositionen haben. Da praktisch jeder verfügbare Index auch über einen ETF nachgebildet werden kann, steht trotz der stringenten Rahmenbedingungen ein sehr großes Produktportfolio zur Verfügung. Wie auch klassische Investmentfonds können ETFs ein breites Spektrum des Kapitalmarktes abbilden, da praktisch jedes Segment über eine Vielzahl an Indizes verfügt. Über Aktien, Anleihen, Immobilien bis hin zu Edelmetallen und Rohstoffen finden sich zu allen Bereichen die passenden Produkte. Am beliebtesten sind Fonds, die sehr breit streuen wie beispielsweise auf den Weltaktienindex MSCI World. Erste ETFs können mittlerweile bereits Kryptowährungen mitaufnehmen. Allen gemeinsam ist der passive Charakter, sie sind 1:1 an den zu Grunde liegenden Index gebunden.

Eine Ausnahme hierzu bilden die sogenannten Smart-Beta-ETFs. Hier wird zwar ebenso ein bestimmter Index zu Grunde gelegt, jedoch kann die Gewichtung der einzelnen Positionen von der Indexgewichtung abweichen. Der Fondsmanager hat die Möglichkeit, eigene Kriterien aufzustellen, anhand derer er eine Gewichtung vornimmt. Üblich wären hierbei Kriterien wie Umsatz, KGV, Marktkapitalisierung oder Dividendenrendite. Es erfolgt somit keine zwingende 1:1-Abbildung des Index, jedoch kann der Fondsmanager im Gegensatz zu aktiv gemanagten Fonds keine beliebigen Veränderungen im Verlauf vornehmen, sondern ist an die zuvor festgelegten Kriterien gebunden.

Welche Vorteile hat ein ETF?

ETFs sind eine der kostengünstigsten Möglichkeiten, an der Entwicklung der Börsen zu partizipieren. Aufgrund des passiven Charakters sind die Verwaltungsgebühren sehr niedrig und bewegen sich meist bei ca. 0,5 %. Im Gegensatz dazu stehen oft Gebühren von über 2 % bei aktiv gemanagten Fonds, die zudem noch eine bestimmte zuvor festgelegte Erfolgsprämie verlangen. Zudem können ETFs zumeist gezielter nach eigenen Prämissen ausgewählt werden als aktive Investmentfonds, die in ihrer Titelauswahl wesentlich freier sind. Im Vergleich zu Direktinvestments in Aktien ermöglichen ETFs eine wesentlich bessere Streuung des Kapitals und sichern damit eine bestimmte Durchschnittsrendite zu. Auch erlauben ETFs Investments in Produkte, die einzeln für deutsche Privatanleger nur unter erschwerten Bedingungen handelbar sind wie Aktien oder Anleihen in Schwellenländern wie beispielsweise aus Afrika oder dem Nahen Osten. Auch Investments in Rohstoffe sind durch ETFs stark vereinfacht worden. Eine leichte Handelbarkeit über die gängigen Börsen ist bei den meisten ETFs garantiert. Einfach einzurichten ist zudem ein solcher Sparplan. So können auch Investoren von den Vorteilen profitieren ohne bereits zu Beginn viel Kapital mitbringen zu müssen.

Welche Nachteile hat ein ETF?

Auch wenn die Gebühren gering sind, ETFs müssen verwaltet werden und kosten demzufolge Geld. Auch eine Verwaltungsgebühr von nur 0,5 % beeinträchtigt die Rendite im Vergleich zu Direktinvestments. Insbesondere der vorteilhafte Zinsenzinseffekt führt dazu, dass auch niedrige Verwaltungsgebühren nach einigen Jahrzehnten zu merklichen Einbußen führen können. Desweiteren erlauben ETFs keine gezielte Titelauswahl, mit den guten Titeln müssen gleichzeitig auch die vermeintlich schlechten mitgekauft werden. Eine Überrendite durch gezielte Titelauswahl ist bei ETFs nicht möglich. Auch ist es bei ETF-Investments unentbehrlich, den zu Grunde liegenden Index zu verstehen. Die beliebtesten ETF-Produkte auf den MSCI World suggerieren zum Beispiel eine weltweite Streuung des Kapitals. Tatsächlich jedoch stammen 75 % aller Titel aus den USA, von einer gleichmäßigen Verteilung weltweit kann somit nicht gesprochen werden. Ganz im Gegenteil fallen sogar knapp 20% der gesamten Investitionssumme auf gerade mal eine Handvoll Titel, die allesamt im Techbereich angesiedelt sind. Noch problematischer ist das Ganze bei unbekannten Indizes, deren Titelauswahl nicht immer verständlich ist. Besonders amm Anleihemarkt führt dies zu teils unerwarteten Performanceproblemen des jeweiligen ETFs.

Welche Risiken birgt ein ETF?

ETFs birgen in der Regel die gleichen Risiken wie die im jeweiligen Index enthaltenen Titel. Besteht der ETF aus Aktien, unterliegen diese den üblichen Kursschwankungen, sodass ein möglicher Teilverlust des eingesetzten Kapitals möglich ist. Bei Rentenfonds bestehen Pleiterisiken der jeweiligen Schuldner, bei Rohstofffonds können sinkende Rohstoffpreise zu herben Verlusten führen. Ein Totalverlust ist aufgrund der Streuung in den meisten Fällen praktisch ausgeschlossen mit Ausnahme besonders riskanter Segmente wie den Kryptowährungen. Ist der zu Grunde liegende Index undurchsichtig und eher unbekannt, besteht allein aus dieser Unsicherheit heraus ein nicht unerhebliches Risiko. Zudem sind im Gegensatz zu Direktinvestments weitere Beteiligte im Anlageprozess involviert, was das Risiko im Ernstfall einer schweren Wirtschaftskrise und damit verbundener Insolvenzen zumindest leicht erhöht. Geht die Fondsgesellschaft pleite, ist das Vermögen als Sondervermögen zwar geschützt, da es jedoch keine Praxiserfahrung im Umgang mit Pleiten bei ETF-Gesellschaften gibt, entsteht hieraus dennoch ein gewisses Risiko, das im Auswahlprozess mitbeachtet werden muss.

Wie funktioniert ein ETF Sparplan?

Wer nicht gleich zu Beginn eine größere Summe seines Vermögens anlegen möchte oder schlichtweg nicht genug Kapital hat, kann in einen Sparplan investieren. In der Regel wird der Sparplan einmal monatlich bedient, die aufzuwendende Summe kann beliebig festgelegt werden, meist wird jedoch eine Mindestrate von 25 € festgelegt. Der Sparplan lässt sich zudem beliebig oft anpassen, aussetzen oder kündigen. Der Vorteil liegt in den durchschnittlichen Kaufkursen, auch Cost Average Effekt genannt. Im Gegensatz zu Einmalanlagen wird das Risiko gemindert, zur falschen Zeit eingekauft zu haben, da mehrere Transaktionen erfolgen. Zudem werden an günstigen Tagen prozentual mehr Anteile gekauft als an teuren Tagen. So kann mühelos eine bestimmte Summe des monatlichen Gehalts zur Bildung eines Altersvorsorgevermögens oder für größere Anschaffungen genutzt werden. Ein Sparplan lässt sich in der Regel zu den meisten gängigen ETFs einrichten, abhängig ist dies jedoch nicht vom Anbieter der ETFs, sondern vom jeweiligen Depotanbieter, der die ETFs verwahrt. Auch in anderen Ländern lässt sich ein Sparplan auflegen, wie zum Beispiel ein ETF Sparplan Österreich. Die besten Konditionen für einen ETF Sparplan Österreich hält momentan flatex, dennoch sind auch im Nachbarland alle gängigen Depotanbieter mit guten Lösungen für den ETF Sparplan Österreich vertreten.

Für wen sich ein solcher Sparplan eignet?

Ein Sparplan ist grundsätzlich für jedermann geeignet, der Interesse daran hat, langfristig Vermögen aufzubauen und sich nicht regelmäßig mit den aktuellen News des Wirtschaftslebens beschäftigen möchte. Besonders angesprochen werden Menschen, die von ihrem Einkommen eine gewisse Summe monatlich entbehren können, jedoch nicht über ein nennenswertes Vermögen für eine Einmalanlage verfügen. Desweiteren müssen Anleger bereit sein, die oben genannten Risiken einzugehen. Neben den gängigen deutschen Indizes DAX und MDAX sowie dem Weltindex MSCI World kann auch im Nachbarland Österreich ein ETF Sparplan Österreich auf den heimischen Aktienindex ATX eingerichtet werden. Soll der ETF Sparplan Österreich auf den heimischen ATX Index abgeschlossen werden, finden sich jedoch nur sehr wenige ETF-Anbieter, zumeist die großen Gesellschaften wie ishares. Auch bei den bekannten österreichischen Banken wie Erste Bank lässt sich ein qualitativ attraktiver ETF Sparplan Österreich einrichten.

Ein Sparplan ist grundsätzlich für jedermann geeignet, der Interesse daran hat, langfristig Vermögen aufzubauen und sich nicht regelmäßig mit den aktuellen News des Wirtschaftslebens beschäftigen möchte. Besonders angesprochen werden Menschen, die von ihrem Einkommen eine gewisse Summe monatlich entbehren können, jedoch nicht über ein nennenswertes Vermögen für eine Einmalanlage verfügen. Desweiteren müssen Anleger bereit sein, die oben genannten Risiken einzugehen. Neben den gängigen deutschen Indizes DAX und MDAX sowie dem Weltindex MSCI World kann auch im Nachbarland Österreich ein ETF Sparplan Österreich auf den heimischen Aktienindex ATX eingerichtet werden. Soll der ETF Sparplan Österreich auf den heimischen ATX Index abgeschlossen werden, finden sich jedoch nur sehr wenige ETF-Anbieter, zumeist die großen Gesellschaften wie ishares. Auch bei den bekannten österreichischen Banken wie Erste Bank lässt sich ein qualitativ attraktiver ETF Sparplan Österreich einrichten.

Mit welcher Rendite kann man durchschnittlich rechnen

Die Rendite bei einem Sparplan hängt vor allem vom jeweiligen Index ab, der dem ETF zu Grunde liegt. Generell liegt die Rendite bei Aktien-ETFs am höchsten, während Renten-ETFs auf solide Schuldner wie Industrieländer oder Großunternehmen die niedrigsten Renditen bieten. In der heutigen Zeit sollten die meisten Aktien-ETFs Renditen von rund 6% bieten, ETFs auf Schwellenländeranleihen rund 3%. Bei ETFs auf Industrieländeranleihen bewegen wir uns bei deutlich unter 1% Zielrendite. Immobilien-ETFs können bis zu 4 % Jahresrendite einbringen. Schwerer einzuschätzen sind die Renditen bei Rohstoff- und Kryptowährungs-ETFs, da diese von den recht schwankungsanfälligen Rohstoffpreisen sowie Preisen für Kryptowährungen abhängen. In allen Fällen können Sparer vom Zinseszinseffekt profitieren. Wer frühzeitig mit dem Sparplan beginnt, kann überproportional profitieren. Die Rendite setzt sich aus Kurssteigerungen sowie bei ausschüttenden ETFs auch aus den jeweiligen jährlichen Ausschüttungen zusammen. Daher muss beim Vergleich einzelner ETFs unbedingt darauf geachtet werden, dass nicht die Kursentwicklung von ausschüttenden mit derer von thesaurierenden Fonds vergleichen wird.

Welches Intervall ist zu empfehlen?

Die meisten ETF Sparpläne laufen mit monatlichen Zahlungen, was in der Regel mit den laufenden Gehaltszahlungen im Einklang steht. Wer gleich zu Beginn bei Gehaltseingang eine vorher festgelegte Summe in den ETF Sparplan übertragen lässt, kommt im Laufe des Monats nicht in Konflikte zur Verwendung der jeweiligen Mittel. Generell lassen sich jedoch auch andere Intervalle festlegen, die dann zumeist weiter auseinander liegen. Wer seltener, dafür aber mit höheren Mitteln einzahlen möchte, kann viertel- oder auch halbjährliche Intervalle wählen. Wer gerne nur bestimmte Zusatzzahlungen wie Weihnachtsgeld oder Boni in den Sparplan integrieren möchte, kann auch eine jährliche Zahlungsweise wählen. Je größer das Intervall jedoch wird, desto geringer ist jedoch der Cost Average Effekt. Daher bietet sich grundsätzlich eine monatliche Zahlweise mit geringen, dafür jedoch regelmäßigen Beträgen an.

Ausführungskosten eines ETF Sparplans

Die Kosten je Sparplanausführung variieren von Anbieter zu Anbieter sehr stark. Die gängigsten Gebührenmodelle sind die folgenden:

- fixer Prozentsatz der Sparplanrate

- fixer Betrag + fixer Prozentsatz der Sparplanrate

- keine Gebühren

- fixer Betrag pro Sparplanrate

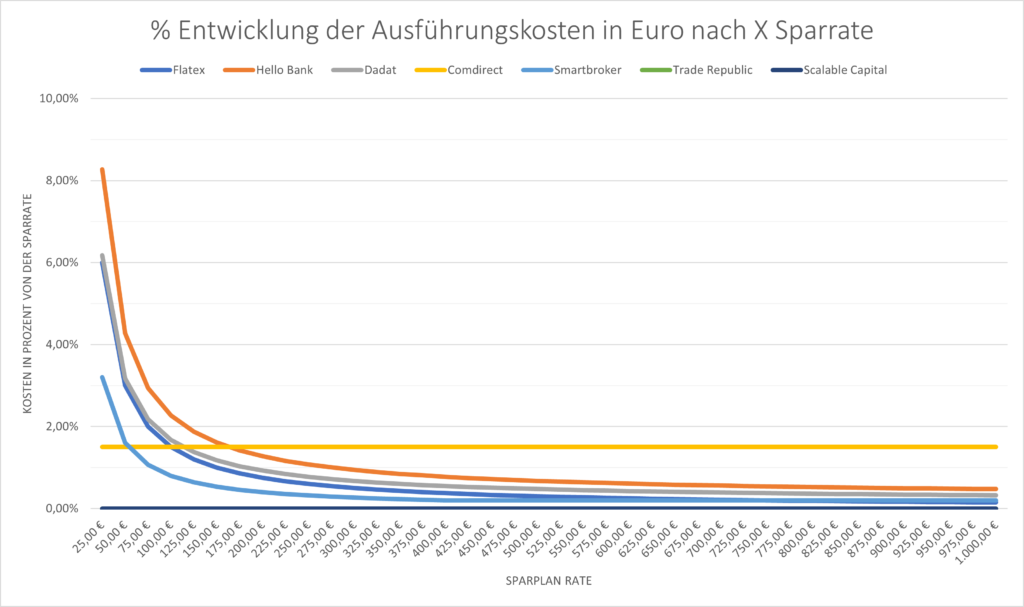

In der nachfolgenden Grafik ist die prozentuale Entwicklung relativ zur Sparrate zu sehen. Dabei ist gut zu erkennen, dass sich der fixe Betrag und der fixe Prozentsatz der Sparplanrate gerade bei niedriger Sparsumme extrem auf die Kosten auswirken. Bei einer niedrigen Sparsumme von 25 bis 50 Euro wäre die Comdirect die beste Wahl. Denn diese Bank verlangt pro Sparplanrate 1,50 Prozent vom Volumen, ohne fixen Betrag. Generell gilt: Je höher die Sparrate, desto geringer wirken sich die Ausführungskosten aus.

ETF Sparplan Angebot

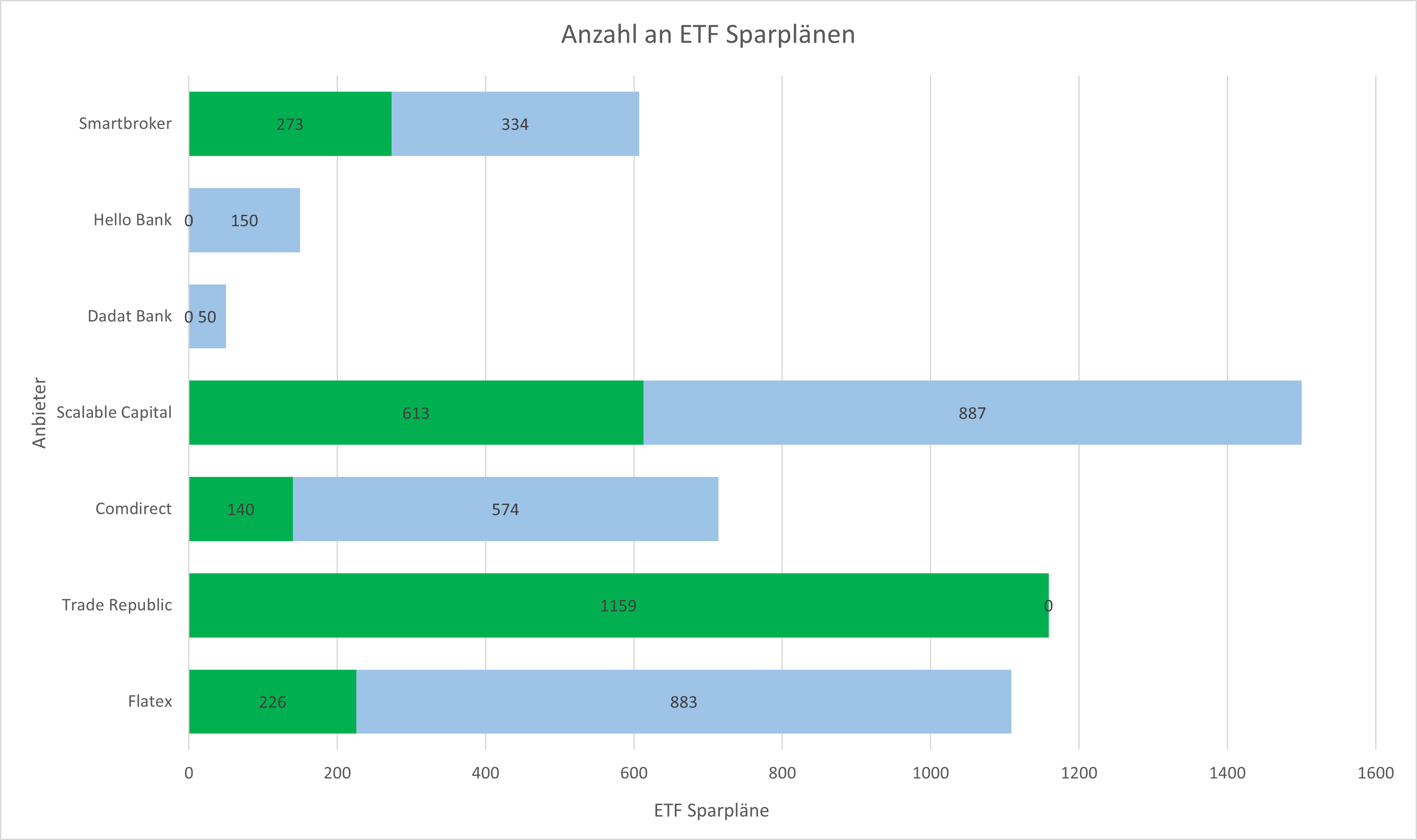

Hier eine Übersicht der Sparplan Angebote aller einzelnen Broker. Die grünen Balken geben dabei die Anzahl an kostenlosen ETF Sparplänen wieder, die blauen Balken die Anzahl der kostenpflichtigen ETF Sparplänen.

Seiteninhalt